انواع دریافتی حقوق بگیران و نرخ مالیات آن

در سامانه ی حقوق دارایی در سال ۱۴۰۴، دریافتی کلیه ی کارکنان دولتی و غیردولتی به 4 دسته تقسیم بندی شده اند:

هدف از راهاندازی سامانه دفاتر تجاری الکترونیکی

| نوع دریافتی |

اشخاص مشمول |

نرخ مالیات |

| 1- عادی (A) |

کلیه کارکنان دولتی و غیردولتی (به استثناء موارد خاص) |

پلکانی طبق جدول 1 |

| 2- موارد خاص (B) |

1- اعضای هیأت علمی دانشگاهها و مؤسسات پژوهشی و آموزشی

2- پزشکان عمومی، متخصص و فوق تخصص بالینی تمام وقت جغرافیایی

3- قضات دادگستری |

پلکانی طبق جدول 2 |

| 3- رفاهی و انگیزشی (C) |

کلیه کارکنان دولتی و غیردولتی (اعم از عادی و خاص) |

ثابت 10 درصد |

| 4- قراردادهای پژوهشی (D) |

کلیه ی اشخاص حقیقی (اعم از کارکنان و غیرکارکنان)

طرف قرارداد با دانشگاهها، مراکز و موسسات آموزش عالی، پژوهشی و فناوری |

ثابت 5 درصد |

1- جدول پلکانی مالیات بابت دریافتی عادی (A):

در سال ۱۴۰۴، مجموع پرداختی به کارکنان دولتی و غیردولتی (به استثناء موارد خاص) تحت هر عنوان از قبیل حقوق و مزایا، مقرری یا مزد، حق شغل، حق شاغل، حق الزحمه، حق مشاوره، حق حضور در جلسات، پاداش و کارانه اعم از مستمر یا غیرمستمر (به صورت نقدی و غیرنقدی)، از یک یا چند منبع، در بخش دولتی و یا غیردولتی، چه از کارفرمای اصلی و یا غیراصلی باشد پس از کسر معافیت های مصرح در قوانین، به شرح زیر مشمول مالیات بر درآمد حقوق است:

(جدول ۱)

| درآمد سالیانه (ریال) |

نرخ مالیات(درصد) |

| از ۰ تا ۲,۸۸۰,۰۰۰,۰۰۰ |

0 |

| از ۲,۸۸۰,۰۰۰,۰۰۰ تا ۳,۶۰۰,۰۰۰,۰۰۰ |

۱۰ |

| از ۳,۶۰۰,۰۰۰,۰۰۰ تا ۴,۵۶۰,۰۰۰,۰۰۰ |

۱۵ |

| از ۴,۵۶۰,۰۰۰,۰۰۰ تا ۶,۰۰۰,۰۰۰,۰۰۰ |

۲۰ |

| از ۶,۰۰۰,۰۰۰,۰۰۰ تا ۸,۰۰۰,۰۰۰,۰۰۰ |

۲۵ |

| مازاد بر ۸,۰۰۰,۰۰۰,۰۰۰ |

۳۰ |

تمامی افرادی که در بخش های دولتی و غیردولتی تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حق التدریس، حق التحقیق، حق الزحمه، حق نظارت، حق التألیف، حق فنی و پاداش شورای حل اختلاف دریافتی دارند، نیز مشمول مالیات حقوق هستند.

۲.جدول پلکانی مالیات بابت دریافتی موارد خاص (B)

اعضای هیأت علمی دانشگاهها و مؤسسات پژوهشی و آموزشی، پزشکان عمومی، متخصص و فوق تخصص بالینی تمام وقت جغرافیایی و قضات دادگستری مشمول ماده (۸۵) قانون مالیات های مستقیم اصلاحی مصوب ۳۱/۴/۱۹۴ هستند.

لذا مطابق ماده ۸۵، مالیات دریافتی این اشخاص، پس از کسر معافیت های مصرح در قوانین، به شرح زیر مشمول مالیات بر درآمد حقوق است:

(جدول ۲)

| درآمد سالیانه (ریال) |

نرخ مالیات(درصد) |

| از ۰ تا ۲,۸۸۰,۰۰۰,۰۰۰ |

۰ |

| از ۲,۸۸۰,۰۰۰,۰۰۰ تا ۲۰,۱۶۰,۰۰۰,۰۰۰ |

۱۰ |

| مازاد بر ۲۰,۱۶۰,۰۰۰,۰۰۰ |

۲۰ |

تمامی افرادی که در بخش های دولتی و غیردولتی تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حق التدریس، حق التحقیق، حق الزحمه، حق نظارت، حق التألیف، حق فنی و پاداش شورای حل اختلاف دریافتی دارند، نیز مشمول مالیات حقوق هستند.

۳.نرخ مالیات بابت دریافتی رفاهی و انگیزشی (C)

مبالغ دریافتی تحت عناوین زیر پس از اعمال سقف معافـیت، مشمول مالیات به نرخ ده درصد (۱۰%) میشود:1.حق السعی (به استثنای مزد، حقوق و پاداش)2.اضافه کار3.رفاهی و انگیزشی و بهره وری4.فوق العاده حق التدریس، حق التحقیق و حق پژوهش5.حق کشیک

۴.نرخ مالیات بابت دریافتی قراردادهای پژوهشی (D)

مالیات قراردادهای پژوهشی کلیه ی اشخاص حقیقی (اعم از کارکنان و غیرکارکنان) که با دانشگاهها، مراکز و موسسات آموزش عالی، پژوهشی و فناوری منعقد می گردد معادل ۵% می باشد.

نحوه محاسبه مالیات حقوق و دستمزد ۱۴۰۴ در سامانه دارایی

در سامانه دارایی، در فرم مشخصات حقوق بگیر، حقوق و مزایای دریافتی به صورت زیر شماره گذاری شده است که با توجه به توضیحات فوق نرخ مالیات هر ردیف به شرح زیر می باشد

(جدول 3)

| حقوق و مزایای مستمر غیر نقدی |

نرخ مالیات |

1.مبلغ جمع ناخالص حقوق و مزایای مستمر نقدی ماه جاری

2.مبلغ حقوق و مزایای مستمر نقدی معوق که مالیاتی برای آنها محاسبه نشده است |

طبق جدول 1 |

3- مسکن

4- مبلغ کسر شده از حقوق کارمند بابت مسکن ماه جاری

5- اتومبیل اختصاصی

6- مبلغ کسر شده از حقوق کارمند بابت اتومبیل اختصاصی ماه جاری

7- مبلغ قیمت تمام شده سایر مزایای مستمر غیرنقدی

8-مبلغ حقوق و مزایای مستمر غیر نقدی معوق که مالیاتی برای آنها محاسبه نشده است |

پس از کسر دو برابر معافیت ماهانه

(طبق جدول 1) |

| حقوق و مزایای غیر مستمر نقدی |

|

| 9- مبلغ حق الزحمه/ حق مشاوره/ حق حضور / حق نظارت / حق التالیف / حق فنی / پاداش شورای حل اختلاف |

طبق جدول 1 |

| 10- مبلغ قراردادهای پژوهشی (مقطوع 5 درصد) |

5 % |

| 11- حق التدریس، حق التحقیق، حق پژوهش |

10 % |

| 12- حق کشیک |

10 % |

| 13- رفاهی انگیزشی و بهره وری |

10 % |

| 14- حق السعی ( به استثنای مزد، حقوق، پاداش) |

10 % |

| 15- اضافه کاری |

10 % |

| 16- هزینه سفر |

معاف |

| 17- فوق العاده مسافرت (ماموریت) |

معاف |

| 18- کارانه |

طبق جدول 1 |

| 19- پاداش (به استثنای پاداش آخر سال و پاداش پایان خدمت و پاداش بهره وری) |

طبق جدول 1 |

| 20- پاداش آخر سال |

پس از کسر 1 ماه معافیت

(طبق جدول 1) |

| 21- عیدی سالانه |

پس از کسر 1 ماه معافیت

(طبق جدول 1) |

| 22- پاداش پایان خدمت |

معاف |

| 23- خسارت اخراج |

معاف |

| 24- بازخرید خدمت |

معاف |

| 25- حق سنوات |

معاف |

| 26- حقوق ایام مرخصی استفاده نشده |

معاف |

| 27- سایر حقوق و مزایای غیر مستمر نقدی ماه جاری |

طبق جدول 1 |

| 28- مبلغ حقوق و مزایای غیر مستمر نقدی معوق که مالیاتی برای آنها محاسبه نشده است |

طبق جدول 1 |

29- مبلغ قیمت تمام شده مزایای غیر مستمر غیرنقدی ماه جاری

30- مبلغ مزایای غیر مستمر غیر نقدی معوق که مالیاتی برای آنها محاسبه نشده است |

مجموعا پس از کسر دو برابر معافیت ماهانه

(طبق جدول 1) |

| 31-کسور قانونی از درآمد مشمول مالیات |

|

1- حق بیمه های درمان موضوع ماده 137 ق.م.م (مانند حق بیمه کسر شده از بیمه شده، هزینه های درمان و ...)

2- حق بیمه های عمر و زندگی موضوع ماده 137 ق.م.م (مانند بیمه عمر، بیمه تکمیلی و ...) |

|

فرمول محاسبه مالیات حقوق در سال 1404 برای کارکنان عادی

طبق دستوالعمل دارایی، برای محاسبه مالیات حقوق با توجه به شماره گذاری جدول فوق (جدول ۳)، باید به روش زیر اقدام نمایید:

گام 1:

1- محاسبه ی مشمول مالیات مزایای غیرنقدی (G)

M = دو دوازدهم معافیت مالیاتی سالانه (480,000,000در سال 1404 برابر با )

G = (3 – 4) + (5 – 6) + 7 + 8 + 29 + 30 - M

اگر G<0 شود G=0 در نظر گرفته شود

M = دو دوازدهم معافیت مالیاتی سالانه (480,000,000در سال 1404 برابر با )

G = (3 – 4) + (5 – 6) + 7 + 8 + 29 + 30 - M

۲.محاسبه مشمول مالیات عیدی و پاداش سالانه (H)

E= یک دوازدهم معافیت مالیاتی سالانه

(۲۴۰,۰۰۰,۰۰۰در سال ۱۴۰۴ برابر با )

H = ۲۰ + ۲۱ – E

اگر H<۰ شود H=۰ در نظر گرفته شود.

۳.محاسبه کسور قانونی قابل کسر از درآمد مشمول مالیات

K = جمع ردیف های ۱ و ۲ ردیف ۳۱ در جدول ۳

۴.محاسبه مشمول مالیات خالص دریافتی عادی

A = ۱ + ۲ + ۹ + ۱۸ +۱۹ + ۲۷ + ۲۸ + G + H

نکته: در صورت بیشتر بودن کسورات قانونی جدول۳ (K) از دریافتی A، مبلغ باقیمانده از دریافتیC کسر گردد.

حال اگر A > K شود

A = A – K

K = ۰

ولی اگر A < K شود

K = K – A

A =۰

۵.محاسبه مزایای رفاهی انگیزشی مشمول مالیات(C)

C = ۱۱ + ۱۲ + ۱۳ + ۱۴ + ۱۵ – K

۶.محاسبه مزایای قراردادهای پژوهشی مشمول مالیات(D)

D = ۱۰

گام ۲:

۱.محاسبه ی سهم معافیت دریافتی عادی از کل معافیت

X = A /(A + C) * شماره ماه ارسال لیست * معافیت ماهانه

۲.محاسبه ی سهم معافیت دریافتی رفاهی انگیزشی از کل معافیت

Y = C /(A + C) * شماره ماه ارسال لیست * معافیت ماهانه

نکته: معافیت ماهانه مبلغ ۲۴۰,۰۰۰.۰۰۰ ریال است و پلکان نرخ قانون بودجه به صورت ماهانه و تجمعی تا ماه محاسبه مالیات افزایش می یابد

گام ۳:

تقلیل اعداد پلکان نرخ قانون بودجه سال ۱۴۰۴ (اعداد جدول شماره ۱) به اندازه سهم معافیت دریافتی C(Y) و محاسبه مالیات دریافتی A با پلکان تقلیل یافته شده.نکته: سقف معافیت تجمعی ماهانه به اندازه سهم معافیت A تعیین میشود، اما فاصله پلکان قانون بودجه ۱۴۰۴ ثابت است.

گام ۴:

کسر «سهم معافیت دریافتیC » (Y) از خالص دریافتیC و محاسبه مالیات آن با نرخ ۱۰%

گام ۵:

محاسبه مالیات دریافتیD با نرخ ۵%

گام ۶:

محاسبه مالیات فهرست جاری: «کسر مالیاتهای محاسبه شده فهرستهای قبلی» از «تجمیع مالیاتهای محاسبه شدهA،CوDلغایت فهرست جاری»

فرمول محاسبه مالیات حقوق در سال ۱۴۰۴ برای کارکنان موارد خاص

محاسبه ی حقوق موارد خاص (اساتید، قضات و پزشکان) مشابه کارکنان عادی بوده با این تفاوت که مالیات حقوق و مزایای مستمر بر اساس جدول ۲ محاسبه می گردد لذا از تکرار مطلب خودداری گردید

نحوه اعمال تغییرات محاسبه مالیات ۱۴۰۴ در سیستم حقوق و دستمزد آرمان

۱-سیستم حقوق و دستمزد را به نگارش ۱۰,۳۲.۰.۱ بروز رسانی نمایید.

نکته مهم: با بروز رسانی سیستم، امکان بازگشت به پیش از اجرا را نخواهید داشت لذا در صورتی که می خواهید تغییرات در آخرین ماه اجرا اعمال گردد، ابتدا به پیش از اجرا برگشته و سپس نسبت به بروز رسانی سیستم اقدام نمایید.

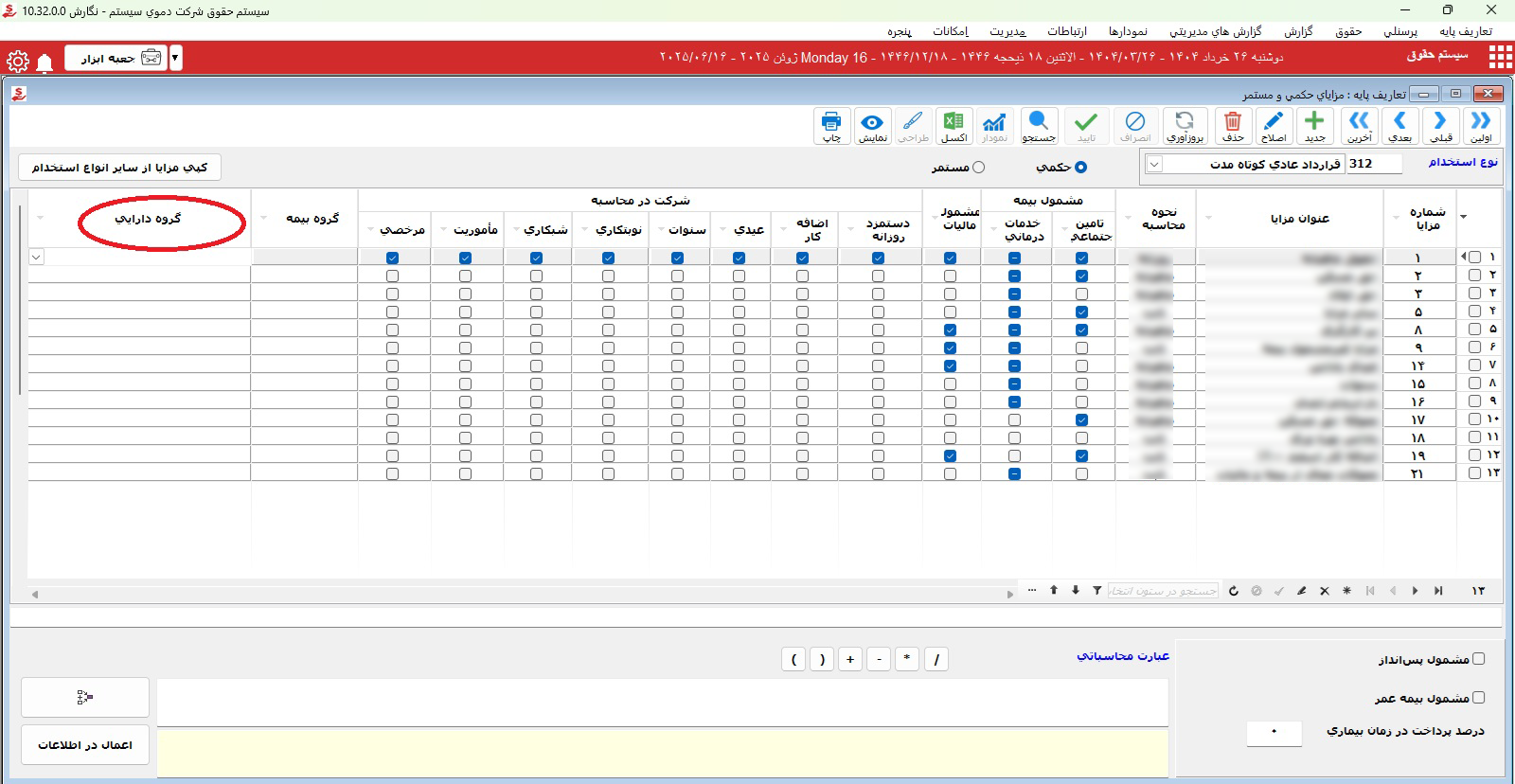

۲-پس از بروز رسانی سیستم، در بخش تعاریف پایه، فرم مزایای حکمی و مستمر، ستون گروه دارایی را با توجه به نوع مزایا، برای هر دو نوع مزایای حکمی و مستمر مقداردهی نمایید.

فرمول محاسبه مالیات حقوق در سال ۱۴۰۴ برای کارکنان موارد خاص

محاسبه ی حقوق موارد خاص (اساتید، قضات و پزشکان) مشابه کارکنان عادی بوده با این تفاوت که مالیات حقوق و مزایای مستمر بر اساس جدول ۲ محاسبه می گردد لذا از تکرار مطلب خودداری گردید

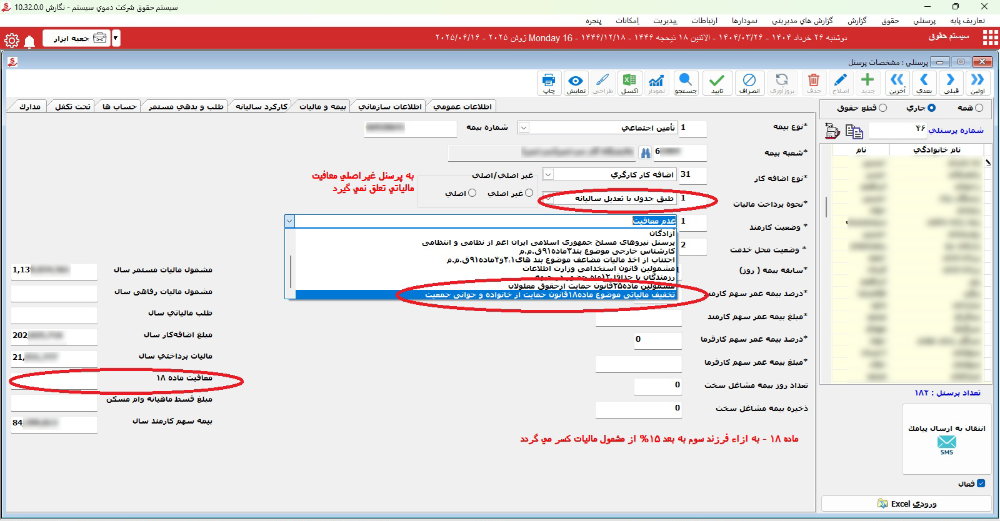

۳-در بخش پرسنلی، فرم مشخصات پرسنل، در صورتی که نحوه یِ پرداخت مالیات ماهیانه می باشد به سالانه تغییر دهید و چنانچه کارمند مشمول قانون جوانی جمعیت می شود، وضعیت کارمند را به (تخفیف مالیاتی موضوع ماده۱۸قانون حمایت از خانواده و جوانی جمعیت) تغییر دهید و مبلغ تخفیف مالیاتی (معادل ۱۵ درصد معافیت ماهیانه مالیات به ازاء هر فرزند) را در فیلد معافیت ماده ۱۸ ثبت نمایید.

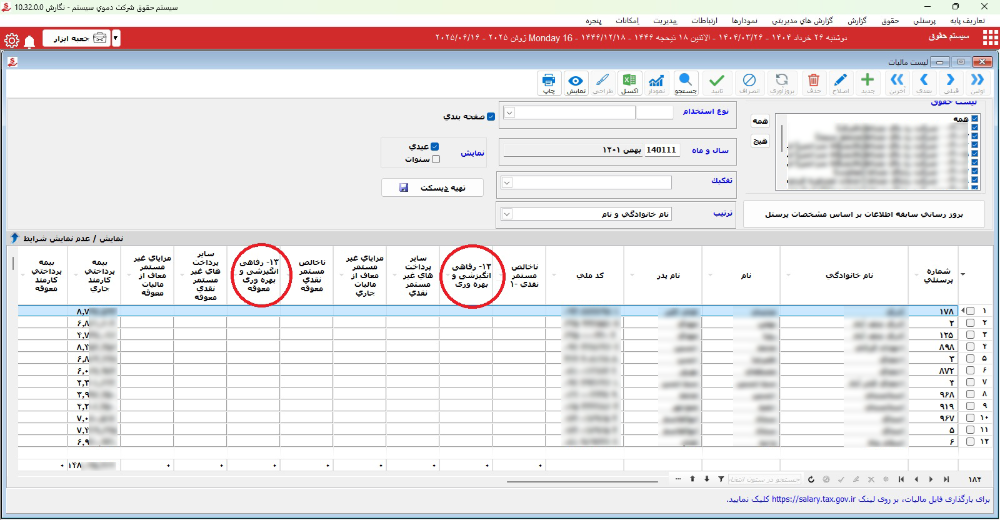

۴-پس از اجرای حقوق در بخش گزارش، در فرم لیست دارایی، ستون مزایای رفاهی انگیزشی اضافه شده که در صورتی که مراحل کار را به درستی انجام داده باشید جمع مبالغ مزایای رفاهی انگیزشی باید در این ستون نمایش داده شود.

سخن پایانی

همانطور که احتمالا متوجه شده اید مزایای رفاهی و انگیزشی (شامل ردیف ۱۱ تا ۱۵ جدول ۳) در صورت شمول مالیات، حداکثر ۱۰ درصد مالیات تعلق می گیرد، ضمن آنکه ردیف های ۱۶، ۱۷ و ۲۲ تا ۲۶ جدول فوق، معاف از مالیات هستند لذا در تنظیم اطلاعات جهت سایت دارایی باید دقت شود که مقادیر به درستی در ستون های مربوطه درج گردد تا در محاسبات دارایی، مالیات صحیح محاسبه گردد.